Tabla de contenidos

¿Qué es el Euríbor?

El Euríbor es el acrónimo de «Euro Interbank Offered Rate» (Tipo Europeo de Oferta Interbancaria), y es la tasa de interés de referencia más utilizada en la zona del euro.

Se calcula como un promedio ponderado de las tasas de interés a las que un grupo de bancos están dispuestos a prestar dinero entre ellas, en el mercado interbancario de la zona euro.

Es importante destacar que esta tasa de interés se utiliza como referencia para una gran variedad de productos financieros, como préstamos hipotecarios, préstamos personales y otros instrumentos financieros.

Su valor se publica diariamente y se utiliza como base para calcular los intereses de muchos contratos financieros en la eurozona

¿Para qué sirve el Euríbor?

Es un indicador clave en los mercados financieros de la eurozona, que a lo largo de las últimas décadas, ha ganado importancia en diversos ámbitos económico-financieros debido a su papel como tasa de referencia para una amplia gama de productos y contratos financieros.

En este artículo, exploraremos la importancia y las funciones de esta tasa de interés, así como su impacto en diferentes aspectos de la economía y las finanzas.

¿Cuándo se comenzó a utilizar y por qué?

Se comenzó a utilizar en 1999, coincidiendo con el lanzamiento del Euro como moneda única en la Eurozona.

Su objetivo principal era proporcionar una tasa de referencia transparente y objetiva que reflejara las condiciones del mercado interbancario en euros. Desde entonces, se ha convertido en un punto de referencia esencial para los bancos y otras instituciones financieras, así como las personas que solicitan un préstamo referenciado a dicha tasa de interés.

Funciones principales

Tasa de referencia

Una de sus funciones principales es servir como tasa de interés de referencia para una amplia variedad de productos financieros, especialmente préstamos hipotecarios.

Muchos bancos y prestamistas utilizan el Euríbor como base para calcular los intereses que cobran a sus clientes en préstamos hipotecarios de tasa variable. Esto significa que los movimientos en el Euríbor tienen un impacto directo en los pagos mensuales de los prestatarios (los que solicitan el préstamo), lo que hace que sea una variable importante a tener en cuenta para quienes buscan financiamiento para la compra de vivienda.

Además de los préstamos hipotecarios, también se utiliza como tasa de referencia en otros productos financieros, tales como:

- Préstamos personales

- Préstamos para empresas

- Productos de inversión

- Derivados financieros.

Su uso como referencia proporciona transparencia y estandarización en los mercados financieros, facilitando la comparación entre diferentes productos y ayudando a los inversores y prestatarios a comprender mejor los costos asociados con sus transacciones.

Indicador de las condiciones del mercado interbancario en la Eurozona

El Euríbor se calcula a partir de las tasas de interés a las que un grupo de bancos importantes en la eurozona están dispuestos a prestar dinero entre sí en el mercado interbancario. Por lo tanto, los movimientos en el Euríbor reflejan cambios en la oferta y la demanda de liquidez entre los bancos, así como las condiciones generales del mercado financiero.

Formulación de políticas monetarias

El Euríbor ayuda en la formulación de políticas monetarias y en la toma de decisiones de los bancos centrales.

Los bancos centrales, como el Banco Central Europeo (BCE), utilizan el Euríbor y otros indicadores económicos como parte de su análisis para evaluar las condiciones económicas y financieras en la eurozona.

Los movimientos en el Euríbor pueden influir en las decisiones de política monetaria, como los cambios en las tasas de interés oficiales, que a su vez tienen efectos en la actividad económica, la inflación y otros indicadores macroeconómicos.

Impacto internacional

Además de su uso en la eurozona, el Euríbor también tiene implicaciones más amplias a nivel internacional. Dado que el euro es una de las principales monedas de reserva a nivel mundial y que la eurozona es un importante centro financiero global, el Euríbor es seguido de cerca por inversores, analistas y reguladores financieros en todo el mundo.

Los movimientos en el Euríbor pueden influir en los mercados financieros internacionales, especialmente en situaciones de volatilidad o incertidumbre económica.

Es importante tener en cuenta que el Euríbor no es una tasa fija, sino que fluctúa continuamente en respuesta a cambios en las condiciones del mercado y las políticas económicas.

Entre los factores que pueden influir en el Euríbor están:

- Decisiones de política monetaria de los bancos centrales

- Condiciones económicas generales

- Oferta y demanda de crédito

- Cambios en los mercados financieros internacionales

Los cambios en el Euríbor pueden tener importantes implicaciones para los diferentes actores del mercado.

Por ejemplo, un aumento en el Euríbor puede aumentar los costos de endeudamiento para los prestatarios, lo que puede desacelerar la actividad económica y el crecimiento. Por otro lado, una disminución en el Euríbor puede reducir los costos de endeudamiento y estimular la inversión y el consumo.

Por lo tanto, los movimientos en el Euríbor son seguidos de cerca por una amplia gama de participantes en el mercado, incluidos inversores, prestamistas, prestatarios, reguladores financieros y formuladores de políticas.

En resumen, el Euríbor es un indicador clave en los mercados financieros, con una amplia gama de funciones y aplicaciones. Sirve como tasa de referencia para una variedad de productos financieros, refleja las condiciones del mercado interbancario, influye en las decisiones de política monetaria y tiene implicaciones a nivel internacional.

Su importancia y su impacto en la economía y las finanzas hacen que sea un indicador crucial a seguir para entender las condiciones del mercado y tomar decisiones informadas en el ámbito financiero

Tendencias del Euríbor

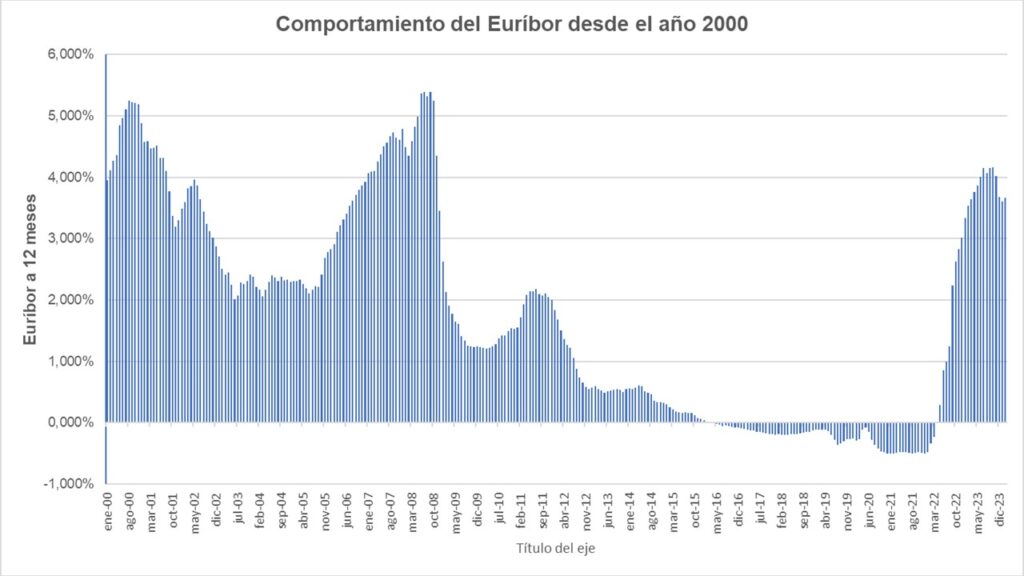

En el primer gráfico podemos observar la tendencia del la tasa de interés desde el año 2000 hasta Febrero 2024. Como puntos resaltantes encontramos:

- En agosto de 2000 la tasa llegó a un máximo local de 5,248% y comenzó a descender hasta 3,198% en noviembre 2001.

- En Mayo 2002 alcanzó 3,963% para volver a bajar alcanzando 2,219% en septiembre 2005

- En Julio 2008 se alcanzó la tasa más alta con 5,393%, cuando comenzó a bajar hasta alcanzar 1,215% en marzo 2010.

- La tasa de interés volvió a subir hasta alcanzar 2,183% en julio 2011

- La tasa de interés se volvió negativa en febrero de 2016 con -0,008%

- En diciembre de 2021 alcanzó -0,502%, la tasa de interés más negativa que ha alcanzado el Euríbor

- A partir de abril 2022, la tasa volvió a ser positiva con 0,013%

- Finalmente, alcanzó otro máximo en octubre 2023 con 4,160%

- Finalmente, la tasa de interés promedio en estos 23 años ha sido de 1,799%

El comportamiento del último mes y medio del Euríbor a 12 meses, generalmente utilizado en las hipotecas, lo podemos observar en el segundo gráfico.

En dicho gráfico encontramos un ligero incremento de la tasa de interés desde 3,505% el 01 de febrero de 2024 hasta 3,755% el 20 de marzo, es decir, una variación de un cuarto de punto porcentual (0,250%) o 25 puntos básicos.

Lo anterior provoca un aumento de la hipoteca a interés variable de aquellas personas que deban hacer su revisión en marzo de 2024.

Datos del Euríbor mensual a 12 meses desde el año 2000

Datos del Euríbor diario de Febrero y Marzo 2024

Efectos de las tasas de interés de Estados Unidos sobre el Euríbor

Las tasas de interés en Estados Unidos pueden tener un impacto significativo en el Euríbor y en los mercados financieros internacionales en general. No debemos olvidar que Estados Unidos es el país con mayor PIB (Producto Interno Bruto) del mundo con 27.357.800.000 US$, mientras el PIB de la Unión Europea es de 17.083.563.000 US$.

Aunque el Euríbor es específico de la zona del euro y refleja las condiciones del mercado interbancario en euros, las decisiones de política monetaria de la Reserva Federal (Fed), pueden influir en los movimientos del Euríbor de varias maneras.

A continuación, se detallan algunas de las formas en que las tasas de interés en Estados Unidos pueden afectar al Euríbor:

Relaciones entre tasas de interés

Las tasas de interés en diferentes países están interconectadas debido a la naturaleza globalizada de los mercados financieros.

Los cambios en las tasas de interés en Estados Unidos, como los cambios en la tasa de fondos federales, pueden influir en las tasas de interés en otros países, incluida la eurozona.

Por ejemplo, si la Fed aumenta las tasas de interés en Estados Unidos, los inversores pueden trasladar fondos hacia activos denominados en dólares, lo que puede aumentar los costos de financiamiento en euros y elevar el Euríbor.

Impacto en los mercados financieros

Las decisiones de política monetaria de la Fed pueden tener efectos significativos en los mercados financieros globales, incluidos los mercados de divisas, bonos y acciones.

Los cambios en las tasas de interés en Estados Unidos pueden provocar volatilidad en los mercados financieros internacionales, lo que a su vez puede influir en el apetito por el riesgo de los inversores y en la demanda de activos denominados en euros, lo que afecta indirectamente al Euríbor.

Diferenciales de tasas de interés

Los diferenciales de tasas de interés entre Estados Unidos y la eurozona pueden afectar los flujos de capital entre las dos regiones.

Si las tasas de interés en Estados Unidos son más altas que en la eurozona, los inversores pueden trasladar fondos hacia activos denominados en dólares, lo que puede presionar al alza las tasas de interés en euros, incluido el Euríbor, para compensar el rendimiento relativo más bajo de los activos en euros.

Perspectivas económicas mundiales

Las decisiones de política monetaria de la Fed y las tasas de interés en Estados Unidos pueden influir en las perspectivas económicas globales, incluida la eurozona. Por ejemplo, si la Fed aumenta las tasas de interés debido a una perspectiva de crecimiento económico sólido en Estados Unidos, esto puede tener efectos positivos en la confianza de los inversores a nivel mundial, incluida la eurozona, lo que podría impulsar la demanda de crédito y las tasas de interés en euros, incluido el Euríbor.

En resumen, aunque el Euríbor es específico de la zona del euro, las tasas de interés en Estados Unidos pueden tener un impacto significativo en su comportamiento y en los mercados financieros internacionales en general.

Las relaciones entre tasas de interés, el impacto en los mercados financieros globales, los diferenciales de tasas de interés y las perspectivas económicas globales son algunos de los canales a través de los cuales las tasas de interés en Estados Unidos pueden afectar al Euríbor y a los mercados financieros en la eurozona.

¿Por qué baja el euribor en el último año?

El euribor baja por varias razones, pero las dos razones principales son:

1. Hay un descenso de la inflación en la eurozona

2. Lo anterior provoca que el Banco Central Europeo, baje las tasas de interés de refencia, provocando una caída del euríbor