Tabla de contenidos

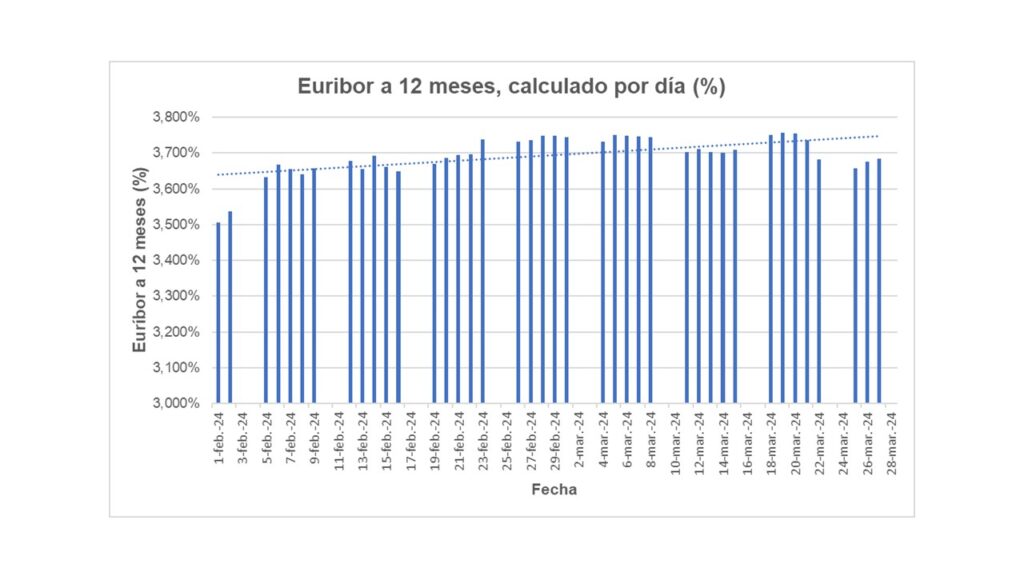

El Euribor hoy, 27 de marzo de 2024, subió 0,009% desde 3,675% ayer a 3,684% hoy

¿Qué es el Euribor?

Recordemos que el Euribor (Euro Interbank Offered Rate), es el tipo de interés al que los bancos europeos se prestan dinero entre sí.

Su tasa se utiliza como referencia para la fijación de tipos de interés en una amplia gama de productos financieros, como hipotecas y préstamos bancarios.

Causas del crecimiento del Euribor Hoy

El crecimiento del Euribor puede ser causado por una variedad de factores, que incluyen:

Política monetaria

La política monetaria, especialmente en la eurozona, ejerce una influencia significativa en el Euribor, aunque hoy todavía no se tiene clara su evolución en el futuro. Aquí te explico cómo:

Tasas de interés oficiales

El Banco Central Europeo (BCE) establece las tasas de interés oficiales para la eurozona. Estas tasas incluyen la tasa de refinanciación, la tasa de facilidad de depósito y la tasa de facilidad de préstamo.

Cuando el BCE aumenta estas tasas, los bancos tienden a incrementar los tipos de interés a los que prestan dinero entre sí, lo que a su vez eleva el Euribor.

Del mismo modo, si el BCE disminuye las tasas de interés oficiales, es probable que los tipos de interés interbancarios y, por lo tanto, el Euribor, disminuyan también.

En el caso de los últimos dos meses, el BCE no ha variado las tasas de interés oficiales, por lo que este factor no ha tenido impacto en el aumento del Euribor hoy.

Estímulo monetario

Las políticas de estímulo monetario del BCE, como la compra de activos (como bonos del gobierno) a gran escala o la implementación de programas de préstamos a largo plazo a tasas de interés favorables para los bancos, pueden tener un efecto indirecto en el Euribor.

Estas medidas están diseñadas para aumentar la liquidez en el sistema financiero y reducir los costos de endeudamiento, lo que puede influir en las tasas de interés interbancarias y, en última instancia, en el Euribor.

Este factor puede contribuir en cierta medida en el crecimiento del Euribor hoy, dado que el BCE ha reducido la compra de activos financieros en los últimos meses

Señales de política futura

Las señales y comunicados del BCE sobre su futura política monetaria pueden afectar las expectativas del mercado en cuanto a las tasas de interés.

Por ejemplo, si el BCE indica que tiene la intención de aumentar las tasas de interés en el futuro cercano, es probable que los tipos de interés interbancarios y el Euribor comiencen a subir incluso antes de que se implementen cambios concretos en la política monetaria.

Sin embargo, el BCE lo que ha comentado es que las tasas comenzarán a bajar este año por lo que este factor no ha influido en el aumento del Euribor hoy.

En resumen, la política monetaria del BCE, a través de sus decisiones sobre las tasas de interés oficiales, las medidas de estímulo monetario y las señales de política futura, tiene un impacto directo e indirecto en el Euribor al influir en las tasas de interés a las que los bancos prestan dinero entre sí en el mercado interbancario

Condiciones económicas

Las condiciones económicas mundiales pueden afectar el Euribor hoy de las siguientes maneras:

Demanda de crédito

Durante períodos de expansión económica global, la demanda de crédito tiende a aumentar a medida que las empresas buscan financiamiento para expandirse y los consumidores están más dispuestos a tomar préstamos para inversiones importantes, como la compra de vivienda.

Este aumento en la demanda de crédito puede llevar a un aumento en los tipos de interés interbancarios, lo que a su vez se refleja en el Euribor hoy.

Expectativas de crecimiento económico

Las expectativas sobre el crecimiento económico mundial pueden influir en las tasas de interés. Si hay una perspectiva positiva para el crecimiento económico global, los inversores pueden exigir tasas de interés más altas para prestar su dinero, ya que hay más oportunidades de inversión rentable.

Esto puede elevar las tasas de interés interbancarias y, por lo tanto, el Euribor.

Riesgo y volatilidad

Los eventos económicos mundiales, como crisis financieras en otras regiones, conflictos comerciales o tensiones geopolíticas, pueden aumentar la aversión al riesgo entre los inversores.

En tiempos de mayor riesgo y volatilidad, los bancos pueden volverse más reacios a prestar dinero entre sí, lo que puede aumentar las tasas de interés interbancarias y, en consecuencia, el Euribor.

Política monetaria de otros bancos centrales

Las decisiones de política monetaria de otros bancos centrales importantes, como la Reserva Federal de Estados Unidos, el Banco de Inglaterra o el Banco de Japón, pueden influir en el Euribor a través de su impacto en los mercados financieros globales y las expectativas de los inversores.

Por ejemplo, como Las tasas de interés se mantienen en Estados Unidos y estas son más altas que las tasas en la Eurozona, entonces puede haber una fuga de capitales desde Europa hacia Estados Unidos. Esto provoca una caída de la liquidez que puede ocasionar un posible aumento del Euribor hoy.

En resumen, las condiciones económicas mundiales pueden afectar el Euribor al influir en la demanda de crédito, las expectativas de crecimiento económico, el riesgo y la volatilidad en los mercados financieros, así como a través de la política monetaria de otros bancos centrales importantes.

Expectativas inflacionarias

Las expectativas inflacionarias pueden tener un impacto significativo en el Euribor. Algunos de los puntos a considerar son:

Ajustes de política monetaria hoy

Las expectativas inflacionarias influyen en las decisiones de política monetaria de los bancos centrales. Si hay expectativas de un aumento futuro de la inflación, es probable que los bancos centrales consideren aumentar las tasas de interés oficiales para contener la inflación.

Estos ajustes en las tasas de interés oficiales pueden afectar las tasas de interés interbancarias y, en consecuencia, el Euribor.

Sin embargo, hoy en día las expectativas inflacionarias de la zona euro van en declive por lo que el Euribor también debería caer en el corto plazo.

Demanda de rendimiento real

Los inversores ajustan sus decisiones de inversión para tener en cuenta las expectativas de inflación. Si esperan una inflación más alta en el futuro, exigirán rendimientos reales más altos en sus inversiones para compensar la pérdida de poder adquisitivo causada por la inflación.

Esto puede llevar a un aumento en las tasas de interés interbancarias y, por lo tanto, en el Euribor.

Condiciones de endeudamiento hoy

Las expectativas inflacionarias pueden ejercer presión sobre los costos de endeudamiento. Si se espera que la inflación aumente, los prestamistas pueden aumentar las tasas de interés para compensar la erosión del valor del dinero prestado debido a la inflación.

Esto puede conducir a tasas de interés interbancarias más altas y, por lo tanto, a un Euribor más elevado.

Impacto en las expectativas de crecimiento económico

Las expectativas inflacionarias también pueden influir en las expectativas de crecimiento económico. Si se espera una inflación más alta, esto podría estimular la demanda agregada en el corto plazo, ya que los consumidores pueden anticipar precios más altos en el futuro y adelantar compras.

Esto podría conducir a una mayor demanda de crédito, lo que puede elevar las tasas de interés interbancarias y, en última instancia, el Euribor.

Riesgo crediticio hoy

En momentos de incertidumbre económica o financiera, los bancos pueden volverse más reacios a prestar dinero entre sí, lo que puede aumentar el Euribor. Esto puede ocurrir durante crisis financieras o períodos de tensión en los mercados financieros.

Liquidez del mercado interbancario

La disponibilidad de fondos en el mercado interbancario puede influir en el Euribor. Si hay escasez de liquidez, los bancos pueden tener que pagar tasas de interés más altas para obtener fondos, lo que puede elevar el Euribor.

Hoy la liquidez en el sistema financiero es muy alta por lo que este factor no debe estar impactando la subida del euribor.

En resumen, el Euribor puede crecer debido a una combinación de factores que incluyen decisiones de política monetaria, condiciones económicas generales, expectativas inflacionarias, riesgo crediticio y la liquidez del mercado interbancario.

Es importante tener en cuenta que estos factores pueden interactuar entre sí de maneras complejas y pueden variar a lo largo del tiempo, aunque hoy pareciera que la tendencia es que el Euribor bajará los próximos meses.

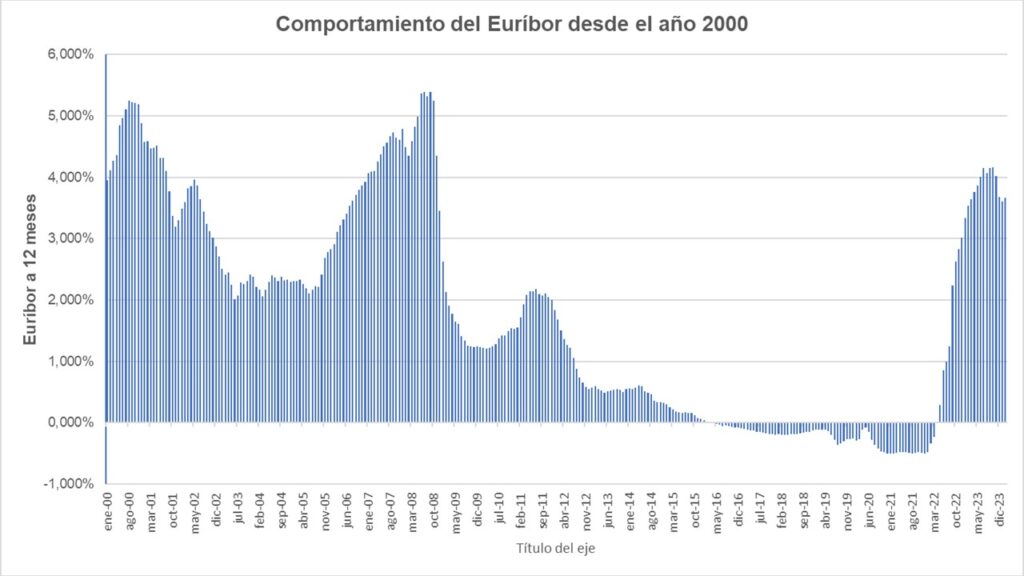

Comportamiento del Euribor en los últimos 20 años

El comportamiento del Euribor en los últimos años ha tenido fuertes fluctuaciones y hoy la tendencia a grandes rasgos es a la baja, aunque el nivel todavía se encuentra alto.

La inflación, incertidumbre de la actividad económica y las altas tasas de interés en Estados Unidos impulsan el alto nivel del Euribor que se espera comience a bajar en los próximos meses.