Tabla de contenidos

El Euribor promedio a Junio 2024 es de 3,650%, ligeramente inferior al Euribor de mayo 2024 (3,680%), mostrando una tendencia a la baja de este indicador.

¿Qué es el Euribor?

El Euribor (Euro Interbank Offered Rate) es un tipo de interés de referencia en el mercado interbancario del euro, es decir, el mercado donde las entidades bancarias se prestan dinero entre sí, a corto plazo.

Se utiliza como base para calcular los intereses de diversos productos financieros, como hipotecas, préstamos y otros instrumentos de deuda. Aquí te dejo algunos puntos clave sobre el Euribor:

- Tipos y Plazos: Existen varios tipos de Euribor, dependiendo del plazo del préstamo. Los más comunes son a 1 semana, 1 mes, 3 meses, 6 meses y 12 meses. El Euribor a 12 meses es uno de los más utilizados en hipotecas a tipo variable y es el que utilizamos en el presente artículo.

- Cálculo: El Euribor se calcula diariamente mediante una media aritmética de los tipos de interés ofrecidos por un panel de bancos europeos de primera línea, excluyendo los valores más extremos. Se publica a las 11:00 CET.

- Uso en Hipotecas: En muchas hipotecas a tipo variable, el interés que paga el prestatario está vinculado al Euribor. Por ejemplo, si una hipoteca tiene un interés de «Euribor + 1%», esto significa que el interés será el valor del Euribor más un punto porcentual adicional.

- Indicador Económico: El Euribor también es un indicador económico que refleja las expectativas de los bancos sobre la evolución de los tipos de interés a corto plazo y, por tanto, de la economía en general.

- Variabilidad: El Euribor puede fluctuar diariamente debido a cambios en la oferta y demanda de dinero entre los bancos, así como por decisiones de política monetaria del Banco Central Europeo (BCE).

En resumen, el Euribor es un índice crucial para la economía europea y afecta a muchas personas y empresas, especialmente aquellas con préstamos e hipotecas a tipo variable.

Factores que afectan al Euribor

El Euribor, como cualquier otro tipo de interés de referencia, está influenciado por una variedad de factores económicos y financieros. Aquí te dejo algunos de los principales factores que afectan al Euribor:

Política Monetaria del Banco Central Europeo (BCE)

Las siguiente son las razones por las que la política monetaria del BCE afecta al Euribor.

- Tipos de interés oficiales: Las decisiones del BCE sobre los tipos de interés oficiales (tipo de interés de las operaciones principales de financiación, la facilidad de depósito y la facilidad marginal de crédito) influyen directamente en el Euribor, aunque la última Decisión del Banco Central Europeo respecto a la política monetaria de la zona euro del 06 de Junio 2024, no generó ningún cambio importante en el Euribor (ver Figura 3)

- Operaciones de mercado abierto: Las operaciones del BCE en el mercado interbancario también afectan la cantidad de dinero disponible y, por ende, los tipos de interés.

Inflación

Las expectativas de inflación influyen en las decisiones de los bancos sobre los tipos de interés a los que están dispuestos a prestarse dinero entre sí. Una inflación alta generalmente lleva a un aumento en los tipos de interés para compensar la pérdida de poder adquisitivo.

Crecimiento Económico

- Un fuerte crecimiento económico puede llevar a un aumento de los tipos de interés debido a la mayor demanda de dinero. Por otro lado, una economía en desaceleración puede llevar a una reducción de los tipos de interés.

Condiciones del Mercado Interbancario en Junio 2024

- La oferta y demanda de liquidez en el mercado interbancario afecta directamente al Euribor. Factores como la confianza entre los bancos y la disponibilidad de fondos juegan un papel importante.

Riesgo de Crédito en Junio 2024

- La percepción del riesgo de crédito entre los bancos también influye en el Euribor. Durante períodos de crisis financiera, el riesgo percibido aumenta y los bancos pueden exigir tipos de interés más altos para compensar el riesgo adicional.

Expectativas del Mercado en Junio 2024

- Las expectativas sobre futuras políticas del BCE, la evolución de la economía y la inflación pueden afectar el Euribor. Los participantes en el mercado ajustan sus posiciones en función de estas expectativas.

Factores Internacionales

- Eventos económicos y financieros internacionales también pueden tener un impacto. Por ejemplo, cambios en las políticas monetarias de otros bancos centrales importantes (como la Reserva Federal de EE. UU.) pueden influir en el Euribor.

Crisis y Eventos Excepcionales

- Situaciones excepcionales como crisis financieras, pandemias, o eventos geopolíticos pueden causar una volatilidad significativa en el Euribor, ya que afectan la estabilidad y confianza en los mercados financieros.

En resumen, el Euribor es sensible a una amplia gama de factores económicos, financieros y de mercado. Estos factores pueden interactuar de manera compleja, influyendo en las expectativas y decisiones de los bancos y otros participantes del mercado.

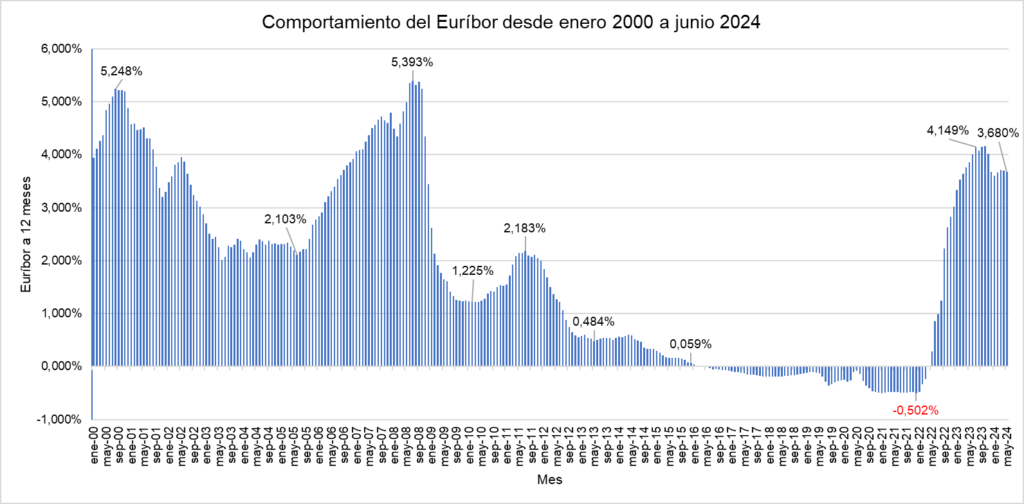

Comportamiento del Euribor del año 2000 hasta Junio 2024

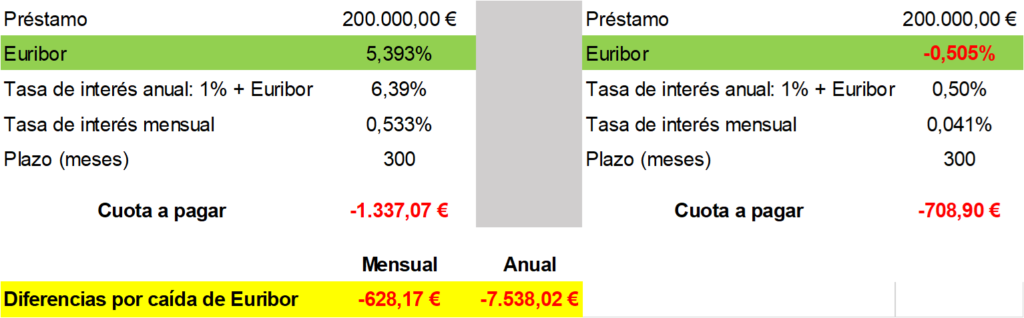

Desde Enero 2000 hasta Junio 2024, el Euribor ha fluctuado (Figura 1) en valores que oscilan desde 5,393% en Julio 2008 hasta -0,505% en Enero 2021, es decir, una diferencia de 5,898% (589,8 puntos porcentuales)

Para entender el impacto que esta variación genera revisemos un ejemplo: Hipoteca variable de 200.000€ a 25 años a una tasa de Euribor +1%. Como podemos observar en la tabla 2, si tenemos el Euribor a -0,505% la cuota a pagar es de 708,90€ mensuales, pero si el Euribor es 5,393%, entonces la cuota a pagar es de 1.337,07€.

La diferencia del gasto anual en cuotas de la hipoteca es de 7.538,02€, dependiendo del Euribor.

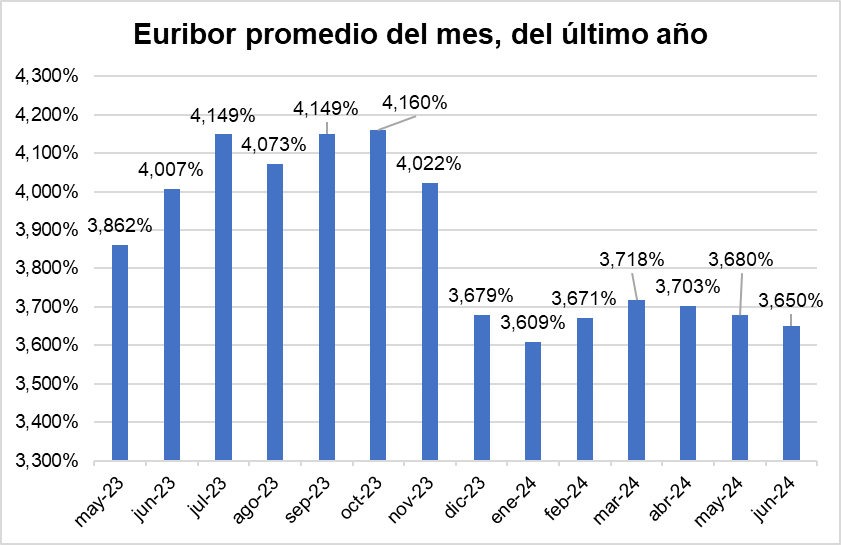

Euribor promedio del último año

Durante el último año (Figura 2), se observa que el valor promedio mensual máximo del Euribor fue de 4,160% de Octubre 2023, después de lo cual la tasa comenzó su tendencia a la baja alcanzando 3,650% en Junio 2024, aunque el valor promedio mensual del Euribor más bajo del último año, se ha obtenido en Enero 2024.

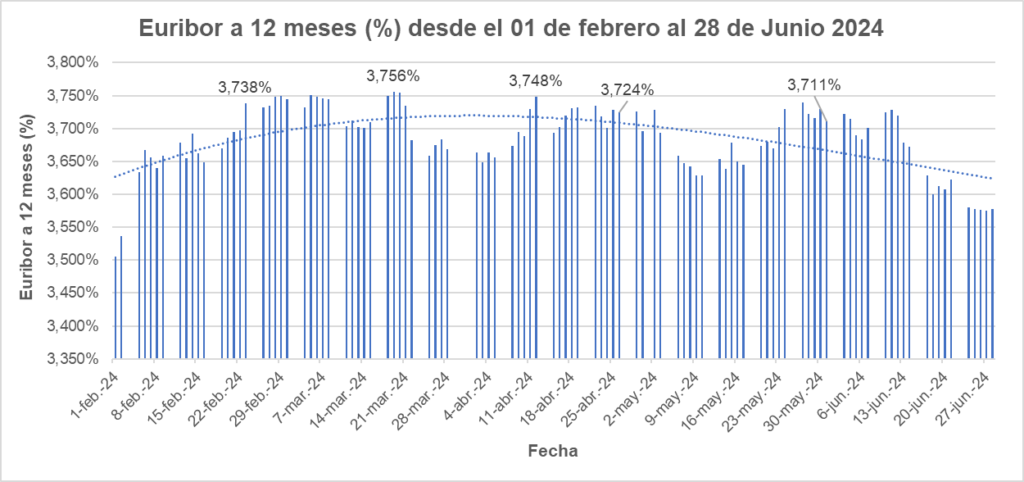

Euribor desde el 01 de febrero a Junio 2024

La tendencia del Euribor en los últimos meses es claramente a la baja, aunque la velocidad de caída es lenta, pero se ha mantenido en el tiempo.

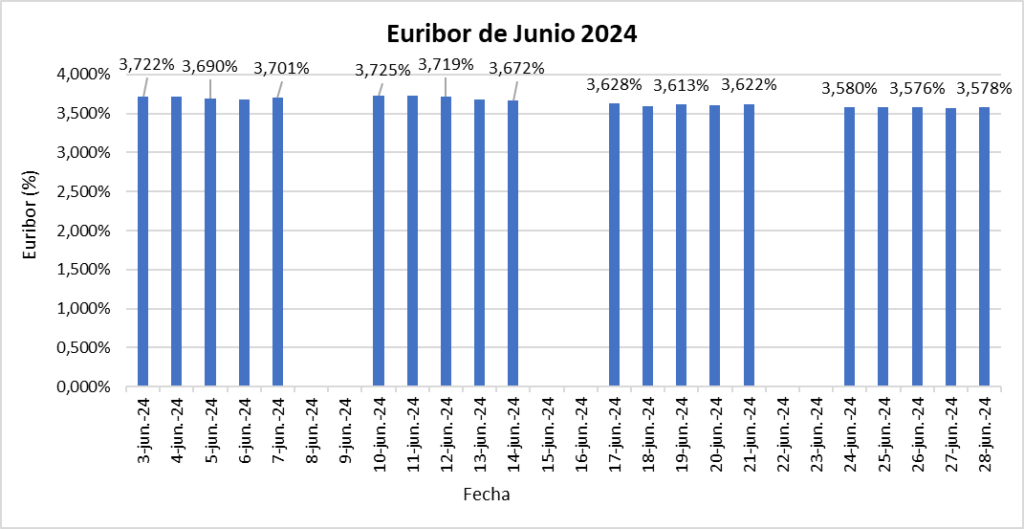

Comportamiento del Euribor en Junio 2024

El comportamiento diario del Euribor de Junio 2024, muestra una clara tendencia a la baja como se observa en la Figura 4, donde los primeros días de Junio 2024 estaba alrededor de 3,7% y a finales del mes está por debajo de 3,6%. Esto probablemente es debido a la reducción de tipos de interés decidida por el Banco Central Europeo el 06 de Junio 2024.