Tabla de contenidos

¿Qué es una hipoteca?

Una hipoteca es un préstamo utilizado comúnmente para adquirir bienes inmuebles, como una casa o un terreno. En este préstamo el prestatario (persona que recibe el préstamo) y el prestamista (banco o una entidad financiera), acuerdan unas condiciones indicadas en el contrato para que el prestamista le proporcione un monto de dinero al prestatario para comprar el inmueble.

Características de las hipotecas

Garantía del bien inmueble

La propiedad comprada sirve como garantía del préstamo. Si el prestatario no cumple con los pagos, el prestamista tiene el derecho de ejecutar la hipoteca y vender la propiedad para recuperar el dinero prestado.

En la mayoría de los países si la entidad financiera ejecuta la hipoteca se queda con el inmueble y el prestatario no tiene el inmueble, pero tampoco la deuda.

Sin embargo, algunos países como España, si el banco no logra recuperar el monto adeudado luego de vender el inmueble, el prestatario queda con la deuda remanente y la tiene que pagar aunque ya no tenga el inmueble.

Plazo del Préstamo

Las hipotecas suelen tener plazos largos, comúnmente entre 15 y 30 años, aunque pueden variar según el país y la edad de los solicitantes.

En general, a las personas jóvenes les ofrecen plazos largos porque están comenzando su vida laboral y a las personas de más edad, el plazo máximo es hasta alcanzar la edad de jubilación.

A medida que el plazo es mayor, las cuotas del préstamo son más bajas porque se utiliza más tiempo para pagar el capital prestado y los intereses del mismo. Sin embargo, se debe tener en cuenta que se van a pagar más intereses, en valor absoluto al terminar de pagar el préstamo.

Tasa de Interés

El préstamo se paga con intereses, que pueden ser fijos (la misma tasa durante todo el plazo del préstamo) o variables (la tasa puede cambiar en función de ciertos índices o condiciones del mercado).

En el caso de la zona euro, generalmente se utiliza el índice Euribor + un porcentaje para las hipotecas variables. El comportamiento del Euribor desde Enero de 2024 se ha mantenido estable hasta Junio 2024, aunque se espera que descienda hacia finales de 2024.

Se debe procurar mantener controladas las tasas de interés para reducir los costes financieros personales, que pueden impactar en la calidad de vida familiar.

Amortización

Los pagos de la hipoteca generalmente se realizan en cuotas mensuales que incluyen tanto el capital (la cantidad prestada) como los intereses. A lo largo del tiempo, los pagos de capital aumentan y los pagos de intereses disminuyen.

Seguros

Dependiendo del país donde se solicita la hipoteca, el banco puede solicitar los siguientes seguros:

Seguro de hogar

Este seguro protegerá el patrimonio del inmueble y en caso de la destrucción del mismo el seguro pagará el monto asegurado, según las cláusulas que incluya. El primero en cobrar es el banco para cancelar el préstamo y el remanente lo recibirá el prestatario.

Por lo anterior es importante que el inmueble esté debidamente valorado, de forma tal que el prestatario también proteja sus intereses, dado que los bancos muchas veces solo buscan un seguro que cancele el préstamo y no le interesa que proteja el valor total del inmueble protegiendo al prestatario.

Dado todo lo anterior, lo mejor es tener un asesor de seguros que busque las mejores opciones para proteger el valor del inmueble al mejor precio y al prestatario se le recomienda no aceptar el seguro que le ofrezca el banco que generalmente es más costoso y ofrece menos coberturas que la competencia.

Seguro de vida

En algunos países se exige un seguro de vida para el prestatario, para que en caso de fallecimiento el seguro se encargue de pagar la totalidad del préstamo.

Muchas entidades bancarias ofrecen este seguro como parte de la hipoteca y lo mejor es rechazarlo y contratar el seguro a través de un asesor de seguros quien generalmente te ofrecerá una mayor protección por un menor precio, en especial considerando que no solo protegerá el pago del préstamo hipotecario.

Trámites para la obtención de una hipoteca

Solicitud del préstamo

El prestatario solicita el préstamo y, en muchos casos, la entidad financiera le informa las condiciones de la hipoteca que le pueden otorgar (plazo, tasa de interés, monto del préstamo, etc.) en función de su situación financiera.

En general, el proceso es más fácil y rápido en un banco donde tengamos cuenta (corriente, ahorros, etc.), sin embargo, no siempre es la mejor opción porque el banco entiende que es más cómodo y no ofrece las mejores condiciones. Por ello, se sugiere comparar opciones entre diferentes entidades financieras, para encontrar la que mejor se adapte a las necesidades del prestatario.

Evaluación de la Propiedad

El inmueble a ser adquirido es valorado (tasado) por un profesional inmobiliario experto, que indica el precio de venta del mismo, que puede diferir del pactado entre comprador y vendedor.

Es importante señalar que, en general, las entidades financieras prestarán dinero en función del valor más bajo entre la tasación y el precio pactado de venta, por lo que puede ocurrir que el comprador deba pagar la diferencia.

Aprobación Final

El prestamista (entidad financiera) revisa la solicitud, la capacidad de pago del prestatario, la tasación de la propiedad y la adquisición de los seguros exigidos por ley, antes de aprobar el préstamo hipotecario.

Es importante que tanto el prestatario como el prestamista, tenga perfectamente claras las condiciones del préstamo que es está gestionando.

Firma del Contrato

El prestamista y el prestatario firman el contrato hipotecario, el cual deben haber leído previamente y estar de acuerdo en cada una de sus cláusulas.

En general, la entidad financiera es la que elabora el contrato y se lo debe enviar al prestatario antes de la firma para que lo revise con asesoría legal (abogado) y así entender cada una de las cláusulas del mismo.

La firma del contrato se realiza en la notaría (España y otros países) o en el registro de la propiedad ( en algunos países de Latinoamérica), donde el funcionario que certifica dicha firma se asegura que todos los firmantes, en especial el prestatario entiendan a lo que se comprometen y el tiempo durante el cual lo hacen.

Es importante resaltar que ningún contrato está por encima de la ley, por lo que si en algún momento el contrato firmado incumple la legalidad vigente en un país, el mismo puede ser denunciado en los tribunales y se pueden anular las cláusulas que violan la ley.

Cuota Mensual

La cuota mensual del préstamo se determina en función del monto del préstamo, la tasa de interés (fija o variable) y el plazo de la hipoteca

Ventajas y desventajas de las hipotecas

Ventajas

- Permite la adquisición de una propiedad inmobiliaria sin necesidad de pagar todo el precio de una sola vez.

- Los intereses hipotecarios pueden ser deducibles de impuestos en algunos países, lo cual incentiva la adquisición de los inmuebles y con ello la vida familiar.

- Facilita la inversión en bienes raíces, lo que puede generar valor a largo plazo.

Desventajas

- Los pagos mensuales pueden ser una carga financiera significativa durante muchos años, especialmente los primeros años, donde la mayor parte de la cuota se utiliza en pagar intereses y el salario del prestatario generalmente es menor.

- El incumplimiento de los pagos puede resultar en la pérdida de la propiedad y de todo el dinero invertido para pagar los intereses, además del gasto realizado para mejorar el inmueble. Sin embargo, esto se puede reducir contratando un seguro de impago que evite el embargo debido a falta de pago de las cuotas por un periodo de tiempo.

- Puede haber costos adicionales, como seguros, impuestos y mantenimiento de la propiedad, que reducen el ingreso real de las familias y por ende pueden afectar el consumo de otros bienes.

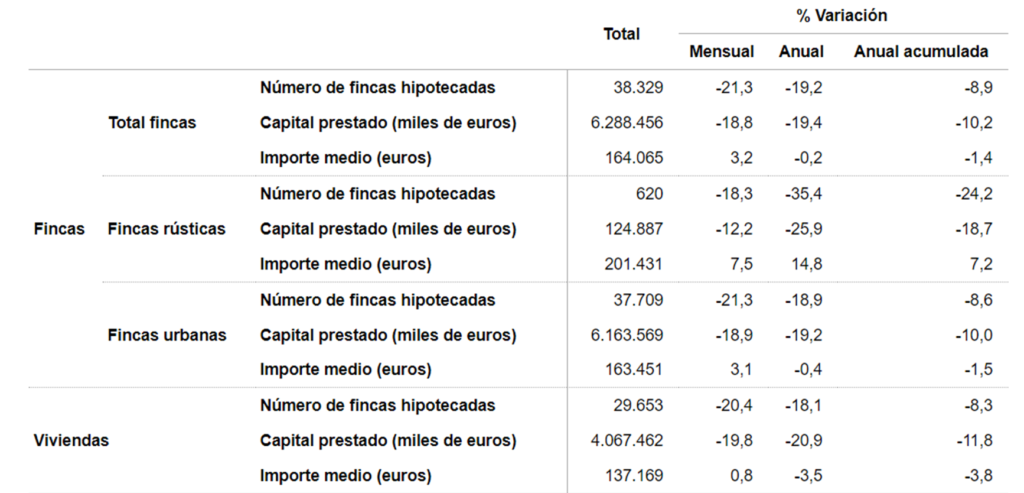

Mercado de las hipotecas en España

La cantidad de hipotecas solicitadas en España en marzo 2024 fueron de 38.329 viviendas y se observa una caída de 19,2% respecto al mismo mes del año anterior. El importe medio de los préstamos es de 164.065€, según la información proporcionada por el Instituto Nacional de Estadística (ver tabla

Al analizar la evolución de las hipotecas desde el año 2003 encontramos que el mayor volumen fue en septiembre 2005 con 129.128 y el menor volumen fue en Diciembre 2013 con 12.382.

El gráfico 1, muestra una caída sostenida del otorgamiento de los préstamos hipotecarios en España desde la crisis financiera del año 2008 y aunque se observa una leve recuperación, no llega ni a un tercio del volumen otorgado antes de la crisis financiera.